Noen ganger er det påkrevd å spesifisere kjøper på salgsdokumentet, og i noen tilfeller er det ikke nødvendig. Når skal man navngi en kjøper? Hvilke krav gjelder for kjøpers oppføring på salgsdokumentet? Hva er konsekvensene dersom kjøper er feil spesifisert? Vennligst les reglene nedenfor for å unngå å gjøre feil.

Ingen momsfradrag mulig

Dersom kjøpers opplysninger ikke er fullstendige på salgsdokumentet, slik bokføringsforskriften krever, gir et slikt dokument ikke kjøper fradragsrett for merverdiavgift. Et hensiktsmessig dokument forstås som et salgsdokument som oppfyller alle regnskapskrav, inkludert kravene til identifikasjon av kjøper. Skatteetaten tolker dette svært detaljert, så dersom kjøpers navn mangler på salgsdokumentet kan fradragsretten for merverdiavgift bli avvist. Derfor er det ekstremt viktig at kjøperen søker å inkludere firmanavnet der det er nødvendig. Når det gjelder fradrag for inntektsskatt er det i praksis ikke så strengt dersom det er åpenbart at varene som kjøpes er til bedriften og ikke til privat bruk.

Generell regel om kjøperbetegnelse

Salgsdokumentet for varer og tjenester bør inneholde spesifikke selger- og kjøperparter. Kjøperens beskrivelse bør bestå av minst: med navn og adresse eller organisasjonsnummer ført inn i MVA-registeret. Dette gjelder når det gjelder kredittkjøp, det vil si når betaling ikke skjer umiddelbart ved levering, men over lengre tid. For kontantkjøp fra forhandlere, det vil si der betaling skjer med kontanter, kredittkort eller debetkort umiddelbart ved levering, er det vanligvis ikke noe krav om å identifisere kjøperen. Som vi vil se nedenfor, er det imidlertid noen få unntak fra denne regelen.

Kontantkjøp som krever kjøperidentifikasjon

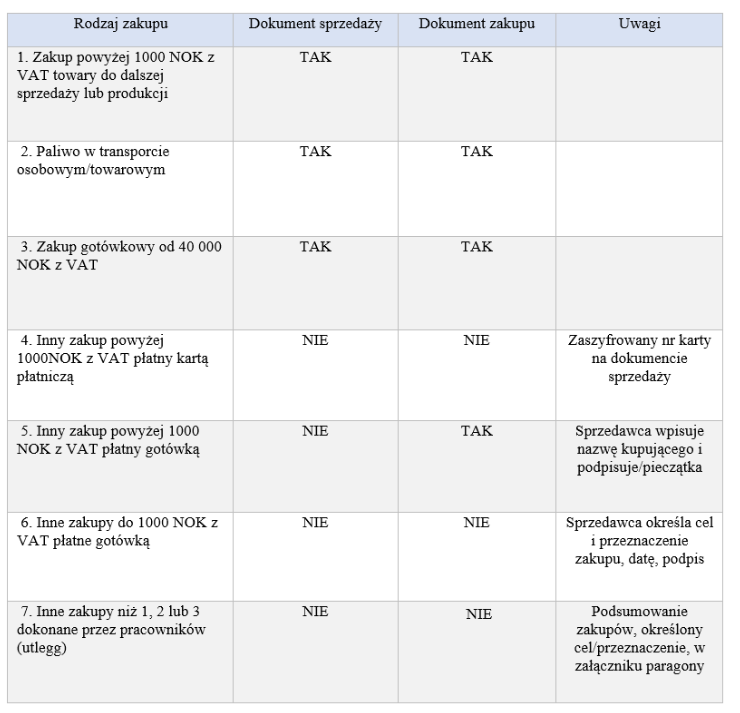

Følgende kontanttransaksjoner fra forhandlere må angi kjøper med navn og adresse eller organisasjonsnummer.

Kontantbetaling fra kr 40.000 inkl. mva

Kjøper skal føres både i salgs- og kjøpsdokumentene, ved kontant betaling (gjelder ikke betalings- og kredittkort) for et beløp på minst 40 000 kr inkl. mva. Ovennevnte grense er definert som beløpet som er underlagt hvitvaskingskontroll.

Innkjøp av drivstoff til person- eller godstransport

Ved kjøp av drivstoff til bruk i person- eller godstransport i en bransje, for eksempel taxi, bud, annen transportvirksomhet, kreves det at kjøper oppgis på kopi av salgsdokumentet, uavhengig av beløp. Ved kjøp av drivstoff til brukte biler fra andre selskaper er det ikke krav om å angi kjøper.

Kjøp over 1000 kr inkl. mva

Når varer eller tjenester er beregnet for videresalg eller direkte brukt i produksjon eller levering av tjenester (f.eks. verktøy, kjøp av materialer), bør kjøperen angis på både kopien av salgsdokumentet for selgeren og kjøperen når verdien av varer er over kr 1000 inkludert mva .

Ved andre kjøp over 1000 kr inkl. mva er det ikke nødvendig å angi kjøper i kopien av salgsdokumentet til selger. Dette kan løses ved at selger bruker et håndmerke på salgsdokumentasjonen til kjøper, i tillegg til at selger signerer og stempler dokumentene.

Selger kan aldri nekte å navngi kjøper på sin faktura dersom kjøper ber om det. Bare skriv inn navnet, det er ikke nødvendig å skrive inn adressen og organisasjonsnummeret til kjøperen. Ved betaling med betalingskort fra selskapet som er angitt på kvitteringen (kryptert kortnummer, f.eks. *****5678), er dette tilstrekkelig angivelse av kjøper på kjøpsdokumentet.

Kontantkjøp der det ikke kreves kjøperidentifikasjon

Kontantkjøp fra detaljhandel inntil 1000 kr inkl. mva

Ved kontantkjøp foretatt av forhandler kan angivelse av kjøper utelates når beløpet ikke overstiger 1000 kroner inkl. mva (unntatt kjøp av drivstoff til person- eller godstransport i bransjen, se ovenfor). I slike tilfeller, hvor kjøperen ikke er identifisert i salgsdokumentet (f.eks. en kontantkvittering), spesifiserer personen som foretok kjøpet formålet med eller omfanget av varene og tjenestene og datoen og signerer dokumentet.

Selger plikter imidlertid å angi kjøper på sin faktura dersom kjøper ber om det. I slike tilfeller må selger signere og stemple kvitteringen.

Refusjon til ansatte – utlegg

Når ansatte bruker egne midler (kontant- eller debetkort) på vegne av bedriften, skal arbeidsgiver oppgis i følgende tilfeller:

– ved kjøp for minimum 40 000 kr inkl. mva, betales kontant,

– ved kjøp over 1000 kroner inklusive merverdiavgift, betalt kontant eller med kort, for varer eller tjenester beregnet for videresalg eller brukt i produksjon eller levering av tjenester,

– ved kjøp av drivstoff til bruk i person- eller godstransport, uavhengig av mengde.

I andre tilfeller kan en ansatt utarbeide og signere en liste som viser hvilke kjøp som er foretatt og formålet eller omfanget av varene eller tjenestene (med mindre formålet er åpenbart). Kvitteringer og andre kvitteringer skal være med på varebeholdningen som kjøpsbevis.

Sammendrag

Kravene for å identifisere kjøperen på salgs- og kjøpsdokumentet for kontantkjøp kan oppsummeres som følger: