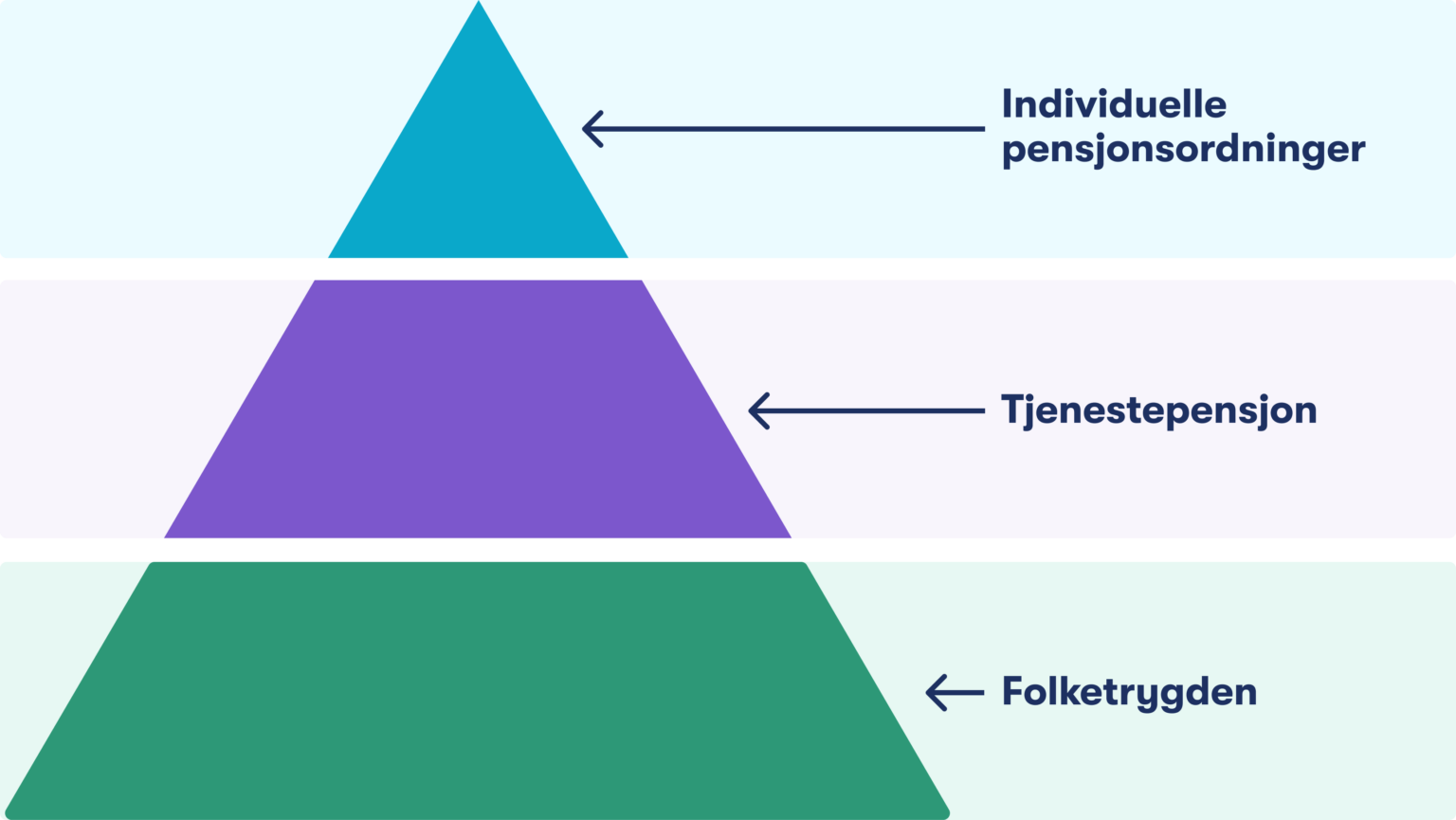

Pensjon emerytura w Norwegii składa się z trzech części:

- Oszczędności osobiste: Mogą to być różnorodne formy inwestycji, takie jak nieruchomości, kryptovalutaer, metale szlachetne, akcje, dzieła sztuki, jak również trzymanie środków na koncie bankowym, w funduszach emerytalnych czy inwestycyjnych. To szerokie spektrum możliwości pozwala na dopasowanie strategii oszczędzania do indywidualnych preferencji i celów finansowych.

- Tjenestepensjon: Jest to system emerytalny, w ramach którego pracodawcy odkładają środki na emeryturę swoich pracowników. Różni pracodawcy mogą oferować różne modele tjenestepensjon, co stanowi dodatkowe wsparcie do świadczeń z ubezpieczenia społecznego. Otrzymywanie tjenestepensjon stanowi ważny element zabezpieczenia finansowego na emeryturze.

- Folketrygden: To podstawowy system emerytalny gwarantujący minimalne świadczenia emerytalne. Większość mieszkańców Norwegii jest uprawniona do otrzymania emerytury z systemu ubezpieczenia społecznego, znanego jako NAV.

Folketrygden – gwarantowane minimalne świadczenia emerytalne

Emerytura wiekowa z systemu ubezpieczeń społecznych Norwegii jest świadczeniem dożywotnim. Zapewnia comiesięczny dochód po osiągnięciu wieku emerytalnego ustalonego na 67 lat, znanym jako „alderspensjon”. Warunki nabywania praw do emerytury zależą od daty urodzenia:

- Osoby urodzone przed 1953 rokiem: Emerytura jest wyliczana na podstawie zarobków z 20 najlepszych lat podatkowych.

- Osoby urodzone między 1953 a 1963 rokiem: Obowiązuje system emerytalny hybrydowy.

- Osoby urodzone po 1963 roku: Nabywasz emeryturę w okresie od 13 do 75 roku życia, przy czym wymagane jest minimum 40 lat pracy, aby uzyskać pełne świadczenie. W tym czasie musi być naliczona minimalna liczba tzw. „pensjonspoeng” (punktów emerytalnych).

Każdego roku do emerytury system nalicza 18,1% dochodu, dokładniej z każdego zarobionego G (stawka podstawowa, regulowana przez państwo), ale tylko do maksymalnie 7,1 G (gdzie 1 G w 2024 roku wynosi 118620 kr). Oznacza to, że zarobki przekraczające rocznie 842 202 kr nie wpłyną na wysokość emerytury z NAV. Wobec tego, przy wyższych zarobkach warto rozważyć alternatywne formy oszczędzania na emeryturę.

Gwarancja emerytury z NAV

Masz zapewnione świadczenie przy udokumentowanym pobycie w Norwegii przez co najmniej 5 lat. Warunkiem jest rejestracja w systemie ubezpieczeń społecznych. Nie ma znaczenia, czy w tym okresie osoba miała dochody czy nie.

W przypadku niskiej emerytury wyliczonej przez NAV, osoby w wieku emerytalnym z pozwoleniem na pobyt mogą ubiegać się o „Supplerende stønad” – rodzaj zapomogi. Norwegia ma również umowy z wieloma krajami, które umożliwiają łączenie składek emerytalnych, co może przyczynić się do zwiększenia świadczeń.

Warto dodać, że możliwe jest osiąganie wyższych dochodów, kontynuując pracę zawodową, jednocześnie pobierając emeryturę wiekową z NAV.

Aby sprawdzić, ile emerytury możesz otrzymać, zaloguj się na stronę NAV

Przejdź do zakładki Opptjening, żeby zobaczyć historię Twoich składek emerytalnych.

Przejdź do zakładki Kalkulator, żeby wyliczyć jaką emeryturę dostaniesz przy różnych dochodach rocznych. Oto przykład 650 000 kr dochodu rocznie:

Dodatkowo, w kolumnie Pensjon fra andre, prezentowane są składki emerytalne od innych pracodawców lub źródeł (na przykład z obowiązkowego tjenestepensjon). To składki, które w trakcie życia zawodowego wpłynęły na indywidualne konto emerytalne, zwiększając ostateczną wysokość emerytury. W przytoczonym przykładzie, roczna kwota z tego tytułu wynosi 77 000 kr.

Sumując, całkowita roczna emerytura wyniesie zatem 319 000 kr. Od tego dochodu należy jednak odliczyć podatek.

Reguły dla emerytów można znaleźć na stronie Skatteetaten.

Przy założeniu rocznych zarobków na poziomie 650 000 kr aż do ukończenia 66 roku życia, można oczekiwać, że emerytura z norweskiego systemu ubezpieczeń społecznych (Folketrygden) wyniesie około 242 000 kr rocznie. Należy jednak pamiętać, że ta kwota może się różnić w zależności od wielu czynników. Są to np. dochody uzyskane w innym kraju niż Norwegia, posiadanie współmałżonka, a także wysokość dochodów w latach poprzedzających kalkulację. Ostateczne wyliczenie dokonuje NAV i może uwzględniać te oraz inne zmienne.

Twoja emerytura

Twoja emerytura będzie składać się nie tylko z dożywotnich świadczeń wiekowych od NAV. W jej skład wchodzą również możliwe emerytury od pracodawcy (takich jak umowa AFP, emerytura kapitałowa czy stała) oraz z własnych oszczędności emerytalnych. Istnieją różnice w systemach emerytalnych między sektorem publicznym a prywatnym:

- Sektor publiczny ma specyficzne regulacje dotyczące emerytur.

- Sektor prywatny podlega innym zasadom, w tym obowiązkowi opłacania przez pracodawców składki na OTP, co najmniej 2% od brutto wynagrodzenia pracownika.

Zaloguj się na stronie Norsk Pensjon i sprawdź stan zgromadzonych środków emerytalnych. Znajdziesz tam też przewidywaną wysokość dodatkowej emerytury (oprócz tej z NAV). Tam znajdziesz informacje o składkach odłożonych przez Twoich poprzednich pracodawców oraz szacunkową wysokość Twojej przyszłej emerytury.

Wejdź na stronę Norsk Pensjon, znajdziesz tam szczegółowe informacje o bieżących umowach emerytalnych. Dowiesz się, w której firmie prowadzone jest Twoje dodatkowe konto emerytalne (EPK – egen pensjonskonto). System EPK został wprowadzony w 2021 roku i zapewnia dostęp do indywidualnego konta emerytalnego po zalogowaniu się na platformę. Posiadacze kont mają możliwość samodzielnego wyboru operatora konta, co daje swobodę w decydowaniu o sposobie zarządzania zgromadzonymi środkami.

Różni dostawcy kont EPK oferują zróżnicowane warunki, w tym opłaty za zarządzanie oraz strategie inwestycyjne. Warto dokładnie przeanalizować dostępne opcje, aby wybrać rozwiązanie najlepiej odpowiadające indywidualnym potrzebom i oczekiwaniom dotyczącym przyszłej emerytury.

Dodatkowe programy emerytalne

W ramach dodatkowego zabezpieczenia emerytalnego, możesz rozważyć indywidualne programy emerytalne (Individuelle pensjonsavtaler), które oferują spersonalizowane możliwości oszczędzania na emeryturę. Te programy pozwalają na elastyczne zarządzanie zgromadzonymi środkami oraz dostosowanie strategii inwestycyjnej do osobistych preferencji.

Aby zapoznać się z różnorodnością dostępnych opcji i porównać oferty różnych firm, odwiedź portal Finansportalen. Znajdziesz tam kompleksowy przegląd rynku indywidualnych kont emerytalnych

Sammendrag

Weź pod uwagę, że gwarantowana emerytura od NAV będzie znacznie niższa niż średnie zarobki z lat pracy przed emeryturą. Przykładowe wyliczenia pokazują, że niezależnie od tego, czy jesteś przedsiębiorcą, pracownikiem sektora prywatnego, czy państwowego – powinieneś zastanowić się nad swoją przyszłością emerytalną. Składki emerytalne pobierane z wynagrodzeń rzadko kiedy zapewniają wysoką emeryturę, stawiając nas przed ważnymi pytaniami dotyczącymi przyszłości:

- Czy dam radę spłacić kredyty przed emeryturą? Czy będziesz w stanie spłacić wszystkie zobowiązania finansowe, w tym kredyt hipoteczny?

- Jakie planuję koszty życia na emeryturze? Jakie są Twoje oczekiwania dotyczące standardu życia, w tym plany podróżnicze czy potrzeby zdrowotne, które mogą wymagać większego budżetu?

Rozważając te kwestie i posiadając prognozę przyszłej, warto zastanowić się nad dodatkowymi formami oszczędzania. Przedsiębiorcy i właściciele jednoosobowych działalności gospodarczych mają swobodę wyboru sposobów zabezpieczenia emerytalnego, bazując na dochodach ustalanych przez Skatteetaten (norweski urząd skarbowy).

Fundusze emerytalne oferują różnorodne produkty inwestycyjne, umożliwiając akumulację kapitału poprzez inwestycje w akcje, obligacje i inne instrumenty finansowe. Chociaż nie gwarantują one konkretnej wysokości emerytury, pozwalają na pewien stopień kalkulacji i są zależne od globalnej sytuacji ekonomicznej oraz rynków finansowych. Ważne jest, aby regularnie rewidować i dostosowywać plany emerytalne, uwzględniając zmieniające się warunki życiowe i finansowe.

Osobiste oszczędności pozostają jednak kluczowym elementem zabezpieczenia na przyszłość, umożliwiając indywidualne zarządzanie kapitałem. Edukacja finansowa i świadome decyzje są tutaj nieocenione.

MTA GROUP AS proponuje szeroki zakres informacji i wsparcie w zakresie planowania emerytalnego przez Akademię MTA GROUP AS, dostępną online na https://akademia.mtagroup.no/.