Czasami określenie nabywcy na dokumencie sprzedaży jest wymagane, a w niektórych przypadkach nie ma takiej potrzeby. Kiedy wskazać kupującego? Jakie wymagania dotyczą zapisu kupującego na dokumencie sprzedaży? Jakie są konsekwencje, jeśli kupujący jest określony niepoprawnie? Zapoznaj się z poniższymi zasadami, żeby nie popełniać błędów.

Brak możliwości odliczenia podatku VAT

Jeśli dane kupującego nie są pełne na dokumencie sprzedaży, zgodnie z wymogami przepisów o rachunkowości, dokument taki nie upoważnia kupującego do odliczenia podatku vat. Jako odpowiedni dokument rozumie się dokument sprzedaży, który spełnia wszystkie wymogi rachunkowości, w tym wymagania dotyczące wskazania kupującego. Organy podatkowe interpretują to bardzo szczegółowo, dlatego jeśli na dokumencie sprzedaży brakuje nazwy kupującego, prawo do odliczenia podatku VAT może być odrzucone. Dlatego niezwykle ważne jest, aby kupujący starał się o umieszczenie nazwy firmy tam, gdzie jest to wymagane. W odniesieniu do odliczenia podatku dochodowego, w praktyce nie jest to aż tak rygorystyczne, jeśli jest oczywiste, że nabywane dobra są dla firmy, a nie na użytek prywatny.

Ogólna zasada wskazania kupującego

Dokument sprzedaży towarów i usług powinien zawierać określone strony sprzedającego i kupującego. Określenie kupującego powinno składać się przynajmniej z nazwy oraz adresu lub numeru organizacyjnego wpisanego do rejestru MVA. Ma to zastosowanie, gdy dotyczy zakupów kredytowych, czyli gdy płatność nie jest dokonywana od razu przy dostawie, ale w perspektywie dłuższego czasu. W przypadku zakupów gotówkowych od sprzedawców detalicznych, czyli kiedy płatność jest realizowana gotówką, kartą kredytową lub kartą debetową od razu podczas dostarczenia, zasadniczo nie ma wymogu określenia kupującego. Jednak, jak zobaczymy poniżej, jest kilka wyjątków i od tej reguły.

Zakupy gotówkowe, w przypadku których jest wymagane określenie kupującego

W następujących transakcjach gotówkowych od sprzedawców detalicznych należy wskazać kupującego z nazwą i adresem lub numerem organizacyjnym.

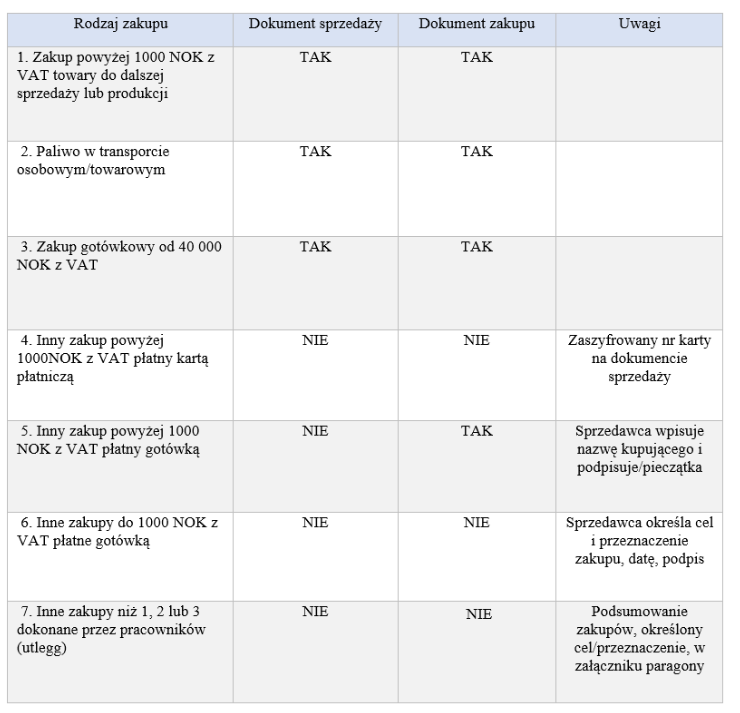

Płatność gotówką od 40 000 NOK z VAT

Kupujący musi być wpisany zarówno w dokumencie sprzedaży, jak i kupna, w przypadku płatności gotówką (nie dotyczy karty płatniczej i kredytowej) na kwotę co najmniej 40 000 NOK z VAT. Powyższy próg jest określony jako kwota podlegająca kontroli o praniu brudnych pieniędzy.

Zakup paliwa w transporcie osobowym lub towarowym

Przy zakupie paliwa do użytku w transporcie osobowym lub towarowym w branży, np. taksówka, firma kurierska, inna działalność transportowa, wymagane jest, aby kupujący widniał na kopii dokumentu sprzedaży, niezależnie od kwoty. Kupując paliwo do samochodów używanych w innych firmach nie ma wymogu wskazania kupującego.

Zakup powyżej 1000 NOK z VAT

Kiedy towary lub usługi są przeznaczone do dalszej sprzedaży lub bezpośrednio użyte w produkcji czy w świadczeniu usług (np. narzędzia, zakup materiałów), kupujący powinien zostać wskazany zarówno na kopii dokumentu sprzedaży dla sprzedającego i kupującego, kiedy wartość towaru wynosi powyżej 1000 NOK z VAT.

W przypadku innych zakupów powyżej 1000 NOK z VAT, nie jest wymagane wskazanie kupującego w kopii dokumentu sprzedaży dla sprzedającego. Można to rozwiązać poprzez zastosowanie przez sprzedawcę oznaczenia ręcznego w dokumentacji sprzedaży dla kupującego, w dodatku sprzedawca podpisuje i stempluje dokumenty.

Sprzedawca nigdy nie może odmówić wskazania kupującego na jego rachunku, jeśli kupujący tego zażąda. Wystarczy wpisać nazwę, nie jest konieczne wpisanie adresu i numeru organizacyjnego nabywcy. W przypadku płatności kartą płatniczą firmy, która jest podana na paragonie (zaszyfrowany numer karty np.,*****5678) jest to wystarczające wskazanie kupującego na dokumencie zakupu.

Zakupy gotówkowe, w przypadku których nie jest wymagane wskazanie kupującego

Zakupy gotówkowe od sprzedaży detalicznych do 1000 NOK z VAT

W przypadku zakupów gotówkowych dokonywanych przez sprzedawcę detalicznego, wskazanie kupującego może zostać pominięte, gdy kwota nie przekracza 1000 NOK z VAT (z wyjątkiem zakupu paliwa w transporcie osobowym lub towarowym w branży, patrz wyżej). W takich przypadkach, gdy kupujący nie jest określony w dokumencie sprzedaży (np. paragonie gotówkowym) osoba, która dokonała zakupu określa cel lub zakres towarów i usług oraz datę, i podpisuje dokument.

Sprzedający jest jednak zobowiązany do wskazania kupującego na jego rachunku, jeśli kupujący tego zażąda. W takich przypadkach sprzedawca musi podpisać i odbić pieczątkę na pokwitowaniu.

Zwrot pieniędzy dla pracowników – utlegg

Gdy pracownicy wydają w imieniu firmy własne środki (gotówka lub karta debetowa), pracodawca musi zostać wpisany w następujących przypadkach:

– przy zakupie za minimum 40 000 NOK z VAT, płatne gotówką,

– przy zakupach powyżej 1000 NOK z VAT, płatne gotówką lub kartą towarów lub usług przeznaczonych do odsprzedaży lub użytych do produkcji lub do świadczenia usług,

– przy zakupie paliwa do użytku w transporcie osobowym lub towarowym, niezależnie od kwoty.

W innych przypadkach pracownik może przygotować i podpisać wykaz wskazujący, jakie zakupy zostały dokonane oraz cel lub zakres towarów lub usług (chyba, że cel jest oczywisty). Paragony i inne pokwitowania muszą zostać dołączone do wykazu jako dowód zakupu.

Podsumowanie

Wymagania dotyczące wskazania kupującego na dokumencie sprzedaży i zakupu dotyczące zakupów gotówkowych można podsumować następująco: