Det er mange myter om inntektsskatt i enkeltpersonforetak og aksjeselskaper. Hvilken form som skal velges avhenger av mange faktorer, for eksempel inntektsbeløpet (som vi vil fokusere på nedenfor) og den overordnede strategien for utviklingen av virksomheten vår.

Beregninger basert på inntjening

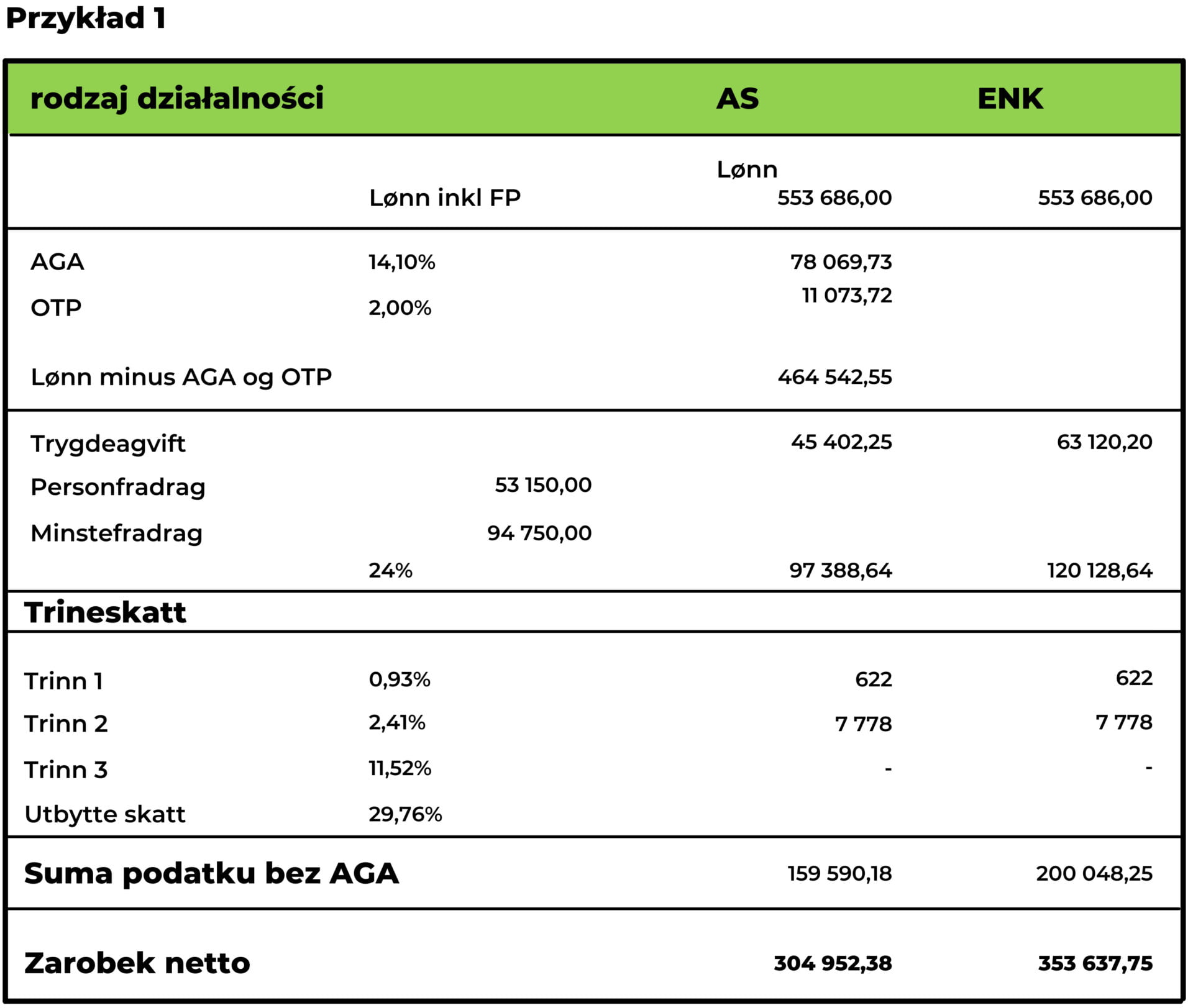

For å forenkle beregningene vil vi legge til grunn en lønn på 6G, da dette gir oss totale pensjonspoeng. For øyeblikket vil det være cirka 553.686 kroner.

Vi antar at vi har samme beløp til rådighet i vår ENK eller AS og vi bruker alt vi tjener.

Spaksjeselskap

I selve selskapet betaler vi arbiedsgiveragvift og OTP på 14.1% og 2%. Så, fra vårt bruttobeløp, dvs. 553 686, må vi betale en trygdeagvift på 8,2%. Vi betaler inntektsskatt på 34% av bruttobeløpet fratrukket personfradrag og minstefradrag (533.686 - 53.150 - 94.750) *0,24.

Da har vi trinnskatt. I lønnsintervallet 230 950 og 164 100 betaler vi 0,93%.

I området 580.650 og 230.950 betaler vi 2.41%.

Med 553.686 brutto til rådighet sitter vi derfor igjen med 304.952 kroner når det gjelder et aksjeselskap.

Enkeltpersonforetak

Vårt startbeløp er det samme og utgjør 553.686 kroner.

Ved enkeltpersonforetak betaler vi 11,4% trygdeagvift, som er litt høyere enn i eksempelet ovenfor. Inntektsskatten er den samme og utgjør 24%. Men hvis vi kun driver et enkeltpersonforetak, har vi ikke rett til minstefradrag, så vi betaler skatt på beløpet PLN 553 686 minus personfradrag.

Trinnksatt vil være den samme i begge situasjoner.

I enkeltpersonforetak-situasjonen vil vi ha PLN 353 637 fra det opprinnelige beløpet, som er mer enn i tilfellet med vårt aksjeselskap.

Vi vil her understreke at beregningen er forenklet for å vise mekanismen. Vi tar ikke hensyn til slikt som for eksempel at arbeidsgiveragvift og otp vil redusere skatten i vår bedrift. Men i en situasjon hvor vi bruker alt vi tjener i et gitt år og vi ikke er interessert i investeringer, vil skattesatsene være like, selv med en liten fordel for enkeltpersonforetak.

Så hva gir et aksjeselskap oss?

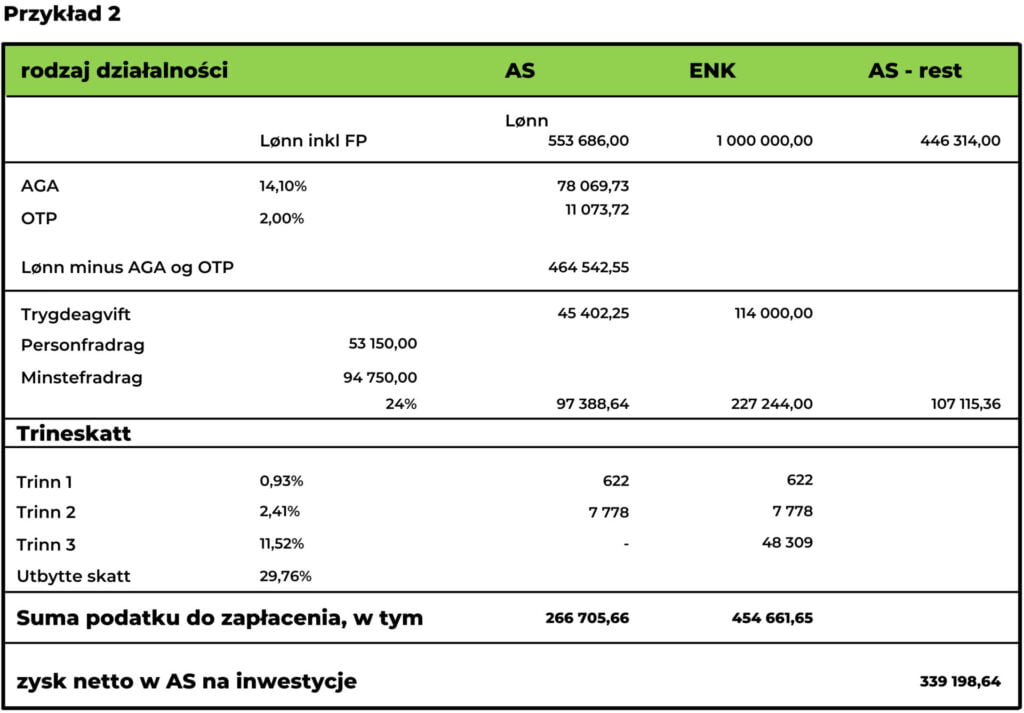

La oss se på samme situasjon, men vi har 1 000 000 kroner til rådighet.

Enkeltpersonforetak

Ved enkeltpersonforetak betaler vi skatt umiddelbart av hele beløpet, det vil si 1 000 000 kr.

I følge eksempel nr. 1 og tabellen under vil det utgjøre 454.661 kroner.

Spaksjeselskap

Ved et aksjeselskap kan vi ta ut selskapets lønn som i eksempelet ovenfor med 553.686 kroner. Da sitter vi igjen med 446 314 i selskapet.Resten skal skattlegges i selskapet med satsen 24%. Resten øker verdien på selskapet vårt. Vi kan bruke dette beløpet til investeringer i årene etter. Vi har ikke denne muligheten ved et enkeltpersonforetak som genererer store overskudd. I dette tilfellet vil hele 1 000 000 bli skattlagt suksessivt med trygdeagvift, inntektsskatt og trinnskatt.

Beregningene er svært forenklede. Hvis din bedrift utvikler seg dynamisk og du er interessert i skatteplanlegging og investering, kan du besøke oss for en uforpliktende konsultasjon.