Jest wiele mitów na temat podatków dochodowych w działalności jednoosobowej enkel tpersonforetak i spółce akcyjnej. To, jaką formę należałoby wybrać, zależy od wielu czynników, np. kwoty zarobku (na czym skupimy się poniżej), jak i ogólnej strategii rozwoju naszej działalności.

Wyliczenia na podstawie zarobku

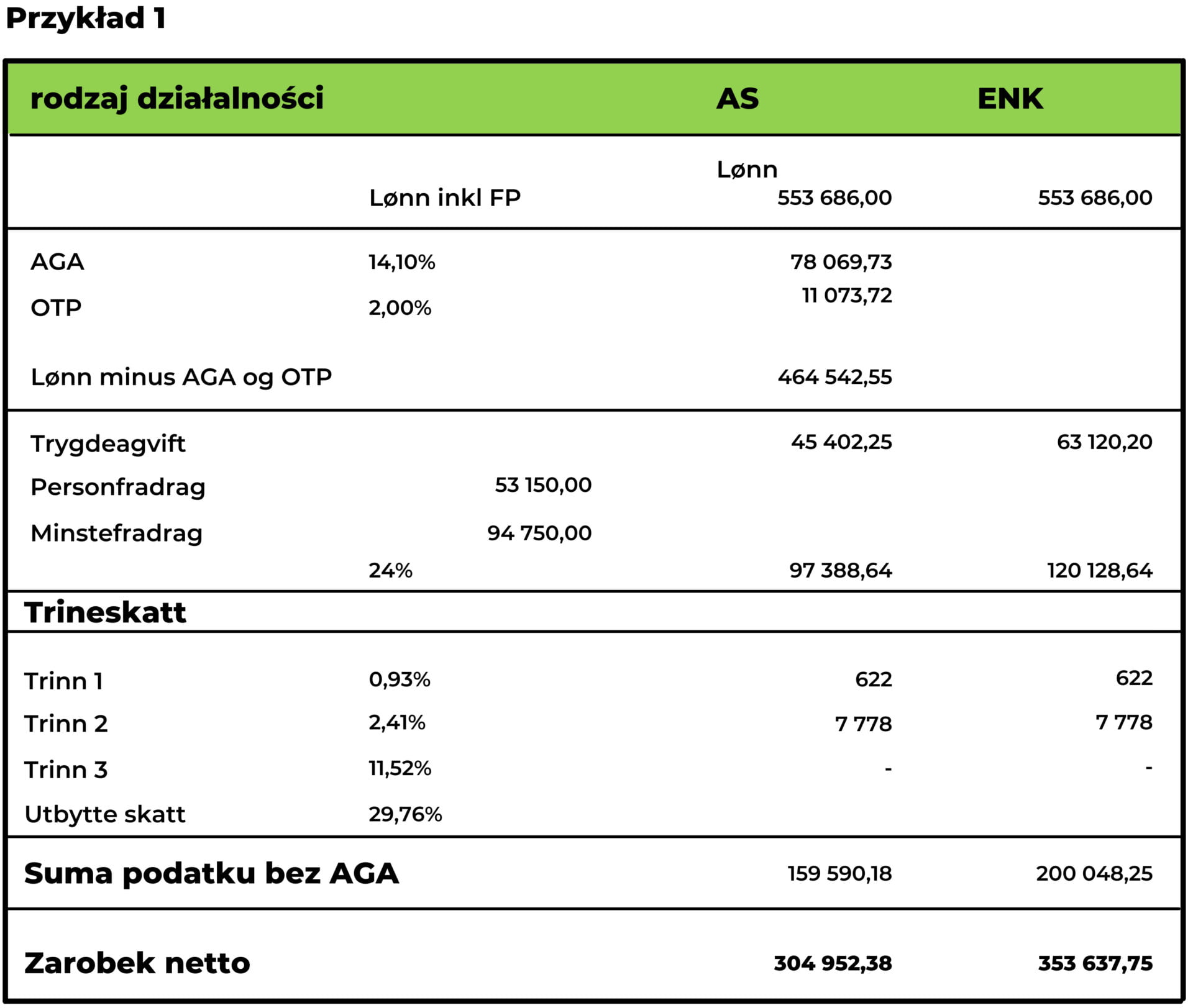

Dla uproszczenia obliczeń założymy pensję w wysokości 6 G, ponieważ to daje nam całkowite punkty emerytalne. Na tę chwilę będzie to około 553 686 NOK.

Zakładamy, że mamy do dyspozycji taką samą kwotę w naszym ENK lub AS i wydajemy wszystko, co zarabiamy.

Spółka akcyjna

W samej firmie płacimy arbiedsgiveragvift i OTP w wysokości 14,1% i 2%. Następnie, od naszej kwoty brutto, czyli 553 686, musimy zapłacić trygdeagvift w wysokości 8,2%. Podatek dochodowy w wysokości 34% płacimy od kwoty brutto pomniejszonej o personfradrag i minstefradrag (533 686 – 53 150 – 94 750) *0,24.

Następnie mamy trinnskatt. W przedziale pensji 230 950 i 164 100 płacimy 0,93%.

W przedziale 580 650 i 230 950 płacimy 2,41%.

Zatem mając do dyspozycji 553 686 brutto zostaje nam 304 952 NOK w przypadku spółki akcyjnej.

Enkeltpersonforetak

Nasza kwota początkowa jest taka sama i wynosi 553 686 NOK.

W przypadku firmy jednoosobowej płacimy 11,4% trygdeagvift, zatem nieco wyżej niż w powyższym przykładzie. Podatek dochodowy jest taki sam i wynosi 24%. Jednak jeśli prowadzimy tylko działalność jednoosobową nie przysługuje nam minstefradrag, zatem podatek płacimy od kwoty 553 686 pomniejszonej o personfradrag.

Trinnksatt w obu sytuacjach będzie taki sam.

W sytuacji enkeltpersonforetak z kwoty początkowej zostanie nam 353 637, czyli więcej niż w przypadku naszej spółki akcyjnej.

Chcielibyśmy tu podkreślić, że wyliczenie jest uproszczone, aby pokazać mechanizm. Nie uwzględniamy takich rzeczy jak na przykład to, iż arbeidsgiveragvift i otp obniży podatek w naszej spółce. Jednak w sytuacji, gdzie wydajemy wszystko, co zarabiamy w danym roku i nie interesują nas inwestycje, to stawki podatku będą zbliżone, nawet z lekką korzyścią dla działalności jednoosobowej.

Co daje nam zatem spółka akcyjna?

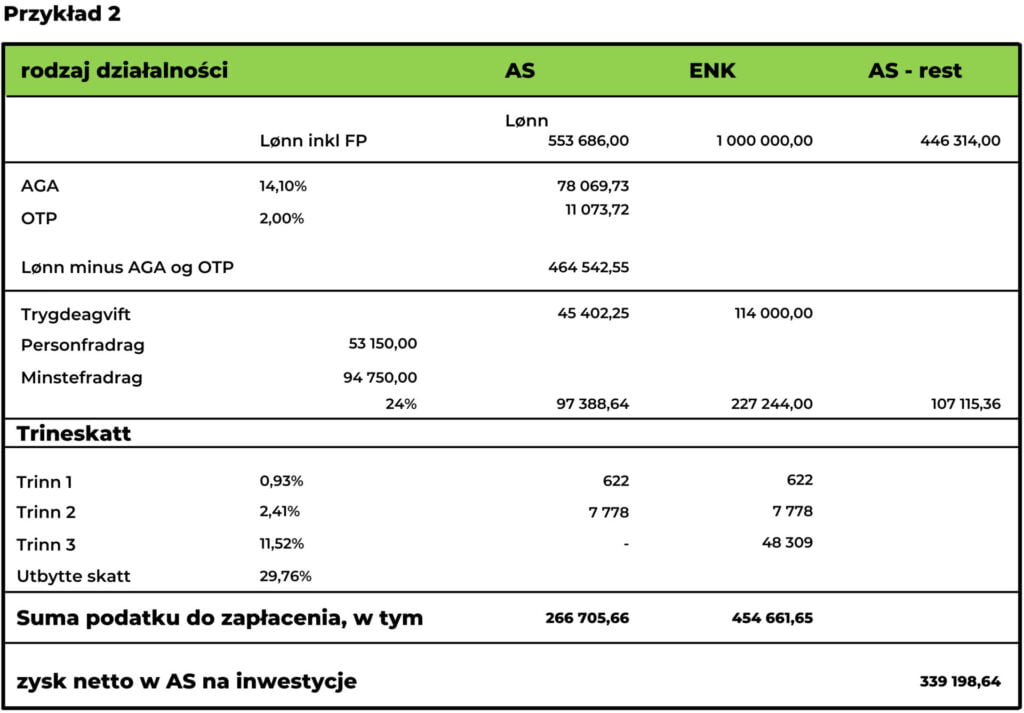

Spójrzmy na taką samą sytuację, ale do dyspozycji mamy 1 000 000 NOK.

Enkeltpersonforetak

W przypadku działalności jednoosobowej płacimy podatek od razu od całej kwoty tj. 1 000 000 NOK.

Adekwatnie do przykładu nr 1 i tabeli poniżej wyniesie on 454 661 NOK.

Spółka akcyjna

W przypadku spółki akcyjnej możemy wyjąć z firmy pensje jak w przykładzie powyżej w wysokości 553 686 NOK. Wtedy zostaje nam w firmie 446 314. Ta reszta zostanie opodatkowana w firmie stawką 24% Reszta zwiększa wartość naszej firmy. Możemy tą kwotę użyć na inwestycje w kolejnych latach. Nie mamy takiej możliwości w przypadku działalności jednoosobowej, która generuje duże zyski. W tym przypadku cały 1 000 000 zostanie opodatkowany kolejno trygdeagvift, podatkiem dochodowym i trinnskatt.

Obliczenia są bardzo uproszczone. Jeśli Twoja firma dynamicznie się rozwija a interesuje Cię temat planowania podatkowego i inwestowania zapraszamy do nas na niezobowiązującą konsultację.