I forrige oppføring refererte vi til temaet å holde et boligbudsjett – for å prøve

kontrollere utgiftene og jobbe med egen inntekt.

Å lage et boligbudsjett kan veldig enkelt hjelpe oss med å få en bestemt sum penger som vi kan bruke til et bestemt formål. Det er veldig viktig å sette seg et slikt mål på forhånd, for å samle inn penger uten formål ender vanligvis ikke med suksess. Vi samler inn penger til en drømmeferie, til vår første leilighet, og vi sparer penger til vanskeligere tider. De fleste av oss polakker kom til Norge i jobbøyemed – for å forbedre vår økonomiske situasjon.

Hvor mye tid og penger trenger du egentlig for å oppfylle, for eksempel, en av hoveddrømmene til mange polakker, det vil si å bygge ditt eget hus i Polen?

I en av våre tidligere oppføringer diskuterte vi spørsmålet om å kjøpe en leilighet i Norge, som etter en viss tid kan selges her og ved å betale tilbake lånet, samle inn en viss sum penger. Det er mange flere måter å skaffe penger på – en annen er å innføre kontroll over boligøkonomien.

Kan hver enkelt av oss bli millionær i Norge?

Kanskje mange av dere vil si at dette ikke er mulig. Vi påstår imidlertid noe annet – ja, hvem som helst kan bli millionær i Norge, altså en person som samler 1 million norske kroner på en bankkonto. Hovedbetingelsene er viljen til å jobbe, evnen til å motstå allestedsnærværende forbruk og innføringen av visse endringer i tilnærmingen til penger og sparing.

La oss anta at å samle inn 1 million kroner vil gjøre drømmen om å bygge et hus i Polen til virkelighet.

Lagrer

Det vil kun være mulig å samle inn 1 million kroner hvis vi klarer å nekte oss løpende forbruk i bytte mot belønningen vi får senere – for eksempel å samle inn penger til drømmehuset vårt. Det vil være feller som venter på oss: en venn skal kjøpe en ny bil - vi vil også gjerne bytte vår..., vennene våre dro på ferie til Thailand - hvorfor må jeg reise på ferie til Polen? Å introdusere en nøysom livsstil er en veldig vanskelig oppgave, og dessverre ikke veldig populær i dag.

Hvor lang tid tar det...

…for å samle denne boblen! Her har hver av oss helt forskjellige økonomiske muligheter. En familie er i stand til å samle inn disse pengene innen 3 år, en annen innen 10. Noen mennesker vil aldri samle inn disse pengene på grunn av livsstilen deres.

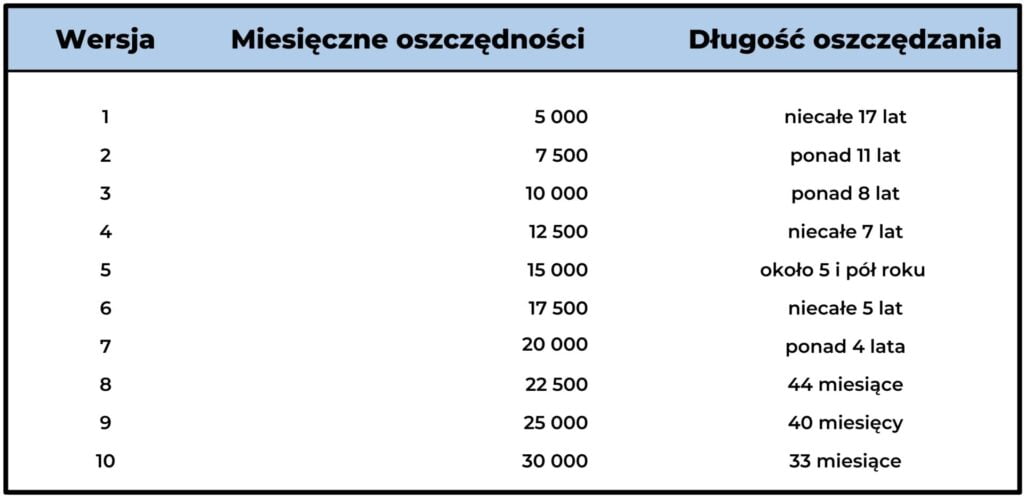

La oss anta at vi introduserer sparemodus i livene våre og fra 1. november begynner vi å spare et visst beløp hver måned. La oss se på tabellen nedenfor:

Månedlige besparelser på DKK 5.000 vil spare oss for DKK 1 million over cirka 17 år. Ved å spare 30.000 kroner per måned klarer vi å samle inn 1 million kroner på under 3 år.

Ovenstående regnestykke tar ikke hensyn til både inflasjon og eventuell rente på for eksempel å ha disse pengene på sparekonto i en bank.

For en som kun kan spare 5000 kr per måned, ser ikke regnestykket ovenfor optimistisk ut. Imidlertid kan en slik person alltid ha et annet mål - og for ham å samle inn 500 000 kr er en periode på omtrent 8 og et halvt år. Dette høres mye mer ekte ut.

Tips til folk som er klare til å ta utfordringen

Hva skal jeg gjøre for å spare mer? Nedenfor presenterer vi bare noen av mulighetene, da det sikkert er mange flere.

- Vi øker inntektene

Hvis vi gjør jobben vår godt, kan vi alltid be sjefen vår om en lønning. Han bør gå med på det hvis vi rettferdiggjør forventningene våre godt. Økningen på nivået 5% for en person som tjener netto 20 000 kr per måned er et tilleggsbeløp på 1 000 kr.

Vi kan også endre jobben vår til en som lar oss tjene mer, for eksempel 25 000 kr eller mer.

Vi har litt tid på ettermiddagen - kanskje det er verdt å vurdere tilleggsinntekter, for eksempel å starte egen bedrift, jobbe overtid eller gjøre tilleggsarbeid på ettermiddager eller i helgene.

- Vi kutter faste kostnader

- Bruker du mye på telefonen? 500,1000 kr per måned? Endre abonnementet ditt til forhåndsbetaling, den såkalte kontantkort (korttelefon) og betal for eksempel 199 kr per måned. Ringer du mye til Polen? Dra nytte av gratis samtaler via Skype, WhatsApp, Viber. Det er sikkert mange andre muligheter. For eksempel å ringe via Messenger med Facebook.

- Tror du at du betaler mye for mat eller bruker de kjøpte produktene ineffektivt? Handle en gang i uken og lag en ernæringsplan en gang i uken. Du vil spare tid og sannsynligvis ca 100-200 kr i uken. I tillegg, hvis du ofte går på restauranter, prøv å gjøre det sjeldnere, for eksempel en gang i måneden. Det kan være enda flere potensielle besparelser her.

- Reisekostnader: Bruker du mye penger på pendling? Bompenger i Oslo, avdrag på billån, fullansiktsforsikring? Bytt bil til en billigere, kjøpt for kontanter. Du kan finne en god bil til og med 40 000 – 60 000 kr. Du trenger ikke kjøre en 250 000 kr bil. Du kan spare 2 000-4 000 kr eller enda mer per måned, avhengig av din situasjon.

- Leier du en stor leilighet du ikke bruker? Lei ett rom til en venn eller lei det kortsiktig gjennom Airbnb. Alternativt kan du bytte leilighet til en mindre og billigere.

- Andre kostnader: Hvis du for eksempel skifter bank, kan du spare kort- eller bankkontokostnader. Å spare 100 kr per måned tilsvarer 1200 kr per år! Sjekk prisene på din forsikring, kanskje det er mulighet for å spare 100 kr per måned her også? Har du lån er det også mulig å sette ned prisen.

Det er mange sparemuligheter og det ser ut til at hver person er i stand til å spare minst 2000 - 3000 kr mer hvis de ønsker og er fast bestemt på å gjøre endringer.

- Sparer klokt og utnytter mulighetene

Det er verdt å holde de sparte pengene i det minste på en sparekonto, som vil tillate oss å tjene renter (noen ganger betyr inflasjonsraten at penger som holdes på en sparekonto faktisk ikke gir oss en reell fortjeneste). Renten på innskudd er for tiden ca. 1%-2%. Du kan også finne andre sparekontoer, for eksempel BSU eller BoligSpar, hvor banken tilbyr inntil ca 3,5%, men pengene fra denne kontoen må brukes til boligformål. Dessuten, hvis målet vårt er å bygge eller kjøpe et hus, kan vi benytte oss av dette tilbudet så lenge vi oppfyller alle bankens krav. Ved å ha 100 000 kr på en slik konto tjener vi ytterligere 3 500 kr i året i rente.

Det er også verdt å vurdere å bli med i lojalitetsprogrammer. Det er mange av dem - jeg skal gi et eksempel på to av dem, den første er Trumf. Ved å bli med i dette programmet mottar vi deler av beløpet som brukes, for eksempel i en Kiwi-butikk, eller på en Shell eller Esso bensinstasjon. Takket være dette kjøper vi produkter som vi uansett ville kjøpt og får refundert deler av utgiftene våre. Når du handler i Kiwi for 4 000 kr i måneden (48 000 kr i året), mottar vi minimum 1% av dette beløpet på kontoen vår (vi bestemmer når og hva vi bruker dette beløpet på). Dette gir minimum 480 kr pr år.

Vi reiser også ofte mellom Polen og Norge og noen ganger lønner det seg å bruke tilbudet Norwegian (selv om Wizzair eller Ryanair ofte er billigere). Ved å bruke ditt norske bankkredittkort klokt kan du samle poeng i Norwegian Reward-programmet og dermed reise billigere.

Vi krysser fingrene

MTA Group anbefaler å ta en titt på økonomien din, både privat og bedrift, så raskt som mulig. Hver av oss kan bli millionær - det er bare et spørsmål om tid.

Hvis du synes dette innlegget var interessant, del det eller LIK det på Facebook. Dette vil motivere oss til å jobbe videre med artikler om regnskap og privatøkonomi.