W poprzednim wpisie nawiązaliśmy do tematyki prowadzenia budżetu domowego – do podjęcia próby

kontrolowania swoich wydatków oraz popracowania nad własnymi dochodami.

Stworzenie budżetu domowego może w bardzo prosty sposób pomoc zdobyć nam określoną sumę pieniędzy, którą wykorzystamy na konkretnie sprecyzowany cel. Bardzo ważne, aby taki cel ustalić z góry, gdyż zbieranie pieniędzy bez celu zwykle nie kończy się sukcesem. Zbieramy pieniądze na wymarzone wakacje, na pierwsze mieszkanie, odkładamy pieniądze na trudniejsze czasy. Większość z nas Polaków przybyła do Norwegii w celach zarobkowych – po to, aby poprawić swoją sytuację materialną.

Ile tak naprawdę potrzeba czasu i pieniędzy, aby spełnić na przykład jedno z głównych marzeń wielu Polaków, czyli wybudowanie własnego domu w Polsce?

W jednym z wcześniejszych wpisów omawialiśmy kwestie kupna mieszkania w Norwegii, które po jakimś okresie można tutaj sprzedać i, spłacając kredyt, zebrać określoną sumę pieniędzy. Sposobów na zebranie pieniędzy jest dużo więcej – kolejnym z nich jest wprowadzenie kontroli nad domowymi finansami.

Czy każdy z nas może zostać milionerem w Norwegii?

Być może wielu z Was stwierdzi, że nie jest to możliwe. Natomiast my twierdzimy inaczej – tak, każdy może zostać w Norwegii milionerem, czyli osobą, która zbierze na koncie bankowym 1 mln koron norweskich. Główne warunki to chęć do pracy, zdolności do oparcia się wszechobecnej konsumpcji oraz wprowadzenie pewnych zmian w podejściu do pieniędzy i oszczędzania.

Uznajmy, że zebranie 1 mln koron pozwoli spełnić marzenie o wybudowaniu domu w Polsce.

Oszczędzanie

Zebranie 1 mln koron będzie możliwe jedynie, kiedy będziemy w stanie odmawiać sobie bieżącej konsumpcji w zamian za nagrodę jaką otrzymamy później – czyli na przykład zebranie pieniędzy na wymarzony dom. Będą na nas czyhały pułapki: kolega kupi sobie nowy samochód – my też byśmy chcieli zmienić nasz…, znajomi wyjechali na wakacje do Tajlandii – dlaczego ja muszę jechać na wakacje do Polski? Wprowadzenie oszczędnego trybu życia jest zadaniem bardzo trudnym i niestety mało popularnym w dzisiejszych czasach.

Ile potrzeba czasu…

… żeby zebrać tę bańkę! Tutaj każdy z nas ma zupełnie inne możliwości finansowe. Jedna rodzina jest w stanie zebrać te pieniądze w ciągu 3 lat, a inna w ciągu 10. Niektórzy poprzez swój tryb życia nigdy tych pieniędzy nie zbiorą.

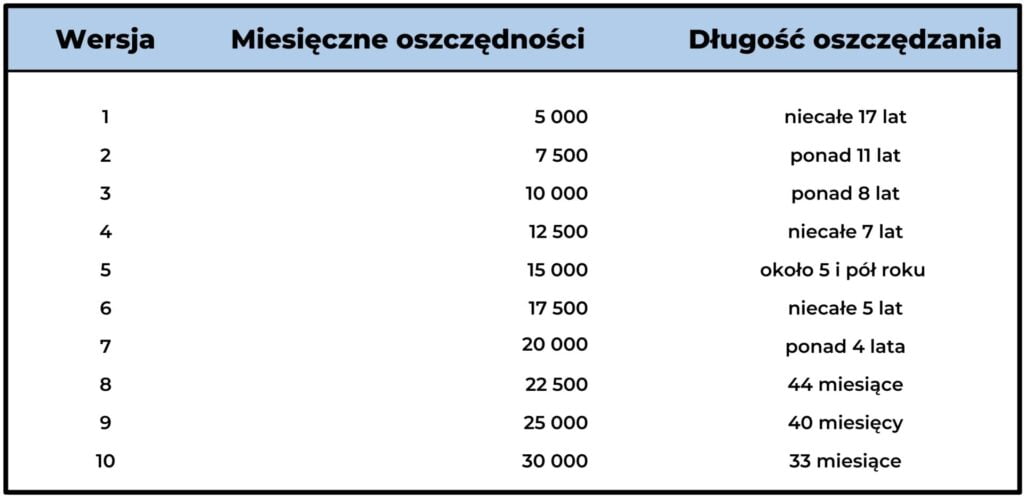

Załóżmy, że wprowadzamy tryb oszczędnościowy w naszym życiu i od 1 listopada zaczynamy oszczędzać co miesiąc określoną kwotę. Popatrzmy na tabelkę poniżej:

Oszczędności miesięczne na poziomie 5,000 kr pozwolą nam oszczędzić 1 mln koron w ciągu około 17 lat. Oszczędzając 30,000 kr miesięcznie jesteśmy w stanie zebrać 1 mln koron w niecałe 3 lata.

Powyższa kalkulacja nie uwzględnia zarówno inflacji, jak i możliwych do osiągnięcia odsetek od np. trzymania tych pieniędzy na koncie oszczędnościowym w banku.

Dla kogoś, kto jest w stanie oszczędzić jedynie 5,000 kr miesięcznie, powyższa kalkulacja nie wygląda optymistycznie. Natomiast taka osoba zawsze może mieć inny cel – i dla niej zebranie kwoty 500,000 kr to okres około 8 i pół roku. To brzmi już dużo bardziej realnie.

Wskazówki dla osób gotowych podjąć wyzwanie

Co zrobić, aby móc oszczędzać więcej? Poniżej przedstawiamy tylko niektóre z możliwości, gdyż jest ich na pewno dużo więcej.

- Zwiększamy dochód

Jeżeli wykonujemy swoją pracę dobrze, to zawsze możemy poprosić szefa o podwyżkę. Powinien się na nią zgodzić, jeżeli dobrze uargumentujemy swoje oczekiwania. Podwyżka na poziomie 5% dla osoby zarabiającej netto 20,000 kr miesięcznie to kwota ekstra 1,000 kr.

Możemy również zmienić pracę na taką, która pozwoli nam zarabiać więcej, np. 25,000 kr albo więcej.

Mamy trochę czasu po południu – może warto pomyśleć nad dodatkowym dochodem, np. rozpoczęciem własnego przedsięwzięcia, pracy w nadgodzinach, bądź na dodatkowej pracy popołudniami lub w weekendy.

- Tniemy koszty stałe

- Wydajesz dużo na telefon? 500, 1000 kr miesięcznie? Zmień abonament na płatność z góry tzw. kontantkort (telefon na kartę) i płać np. 199 kr miesięcznie. Dzwonisz dużo do Polski? Korzystaj z darmowych rozmów poprzez Skype, WhatsApp, Viber. Pewnie jest jeszcze dużo innych możliwości. Chociażby telefonowanie poprzez Messenger z Facebook.

- Wydaje Ci się, że płacisz dużo za jedzenie, bądź nieefektywnie wykorzystujesz zakupione produkty? Rób zakupy raz w tygodniu i raz w tygodniu opracuj plan żywieniowy. Zaoszczędzisz czas oraz prawdopodobnie jakieś 100- 200 kr tygodniowo. Jeżeli dodatkowo przebywasz często w restauracjach – postaraj się robić to rzadziej, np. raz w miesiącu. Tutaj może leżeć jeszcze więcej możliwych oszczędności.

- Koszty podróży: wydajesz dużo pieniędzy na dojazdy? Bramki w Oslo, rata kredytu za samochód, ubezpieczenie full kasko? Zmień samochód na tańszy, kupiony za gotówkę. Możesz znaleźć dobre auto nawet za 40,000 – 60,000 kr. Nie musisz jeździć samochodem za 250,000 kr. Możesz zaoszczędzić 2,000-4,000 kr, a nawet więcej miesięcznie, w zależności od tego jaką masz sytuację.

- Wynajmujesz duże mieszkanie, którego wielkości nie wykorzystujesz? Wynajmij jeden pokój znajomemu, albo wynajmuj krótkoterminowo poprzez chociażby Airbnb. Ewentualnie zmień mieszkanie na mniejsze i tańsze.

- Inne koszty: np. zmiana banku może pozwolić zaoszczędzić Ci na kosztach za kartę bądź prowadzenie konta bankowego. Oszczędność na poziomie 100 kr miesięcznie to 1,200 kr rocznie! Sprawdź ceny za swoje ubezpieczenia, może jest opcja zaoszczędzenia również tutaj 100 kr miesięcznie? Jeżeli masz kredyty to również istnieje możliwość obniżenia ceny.

Jest bardzo dużo możliwości oszczędzania i wydaje się, że każda osoba jest w stanie oszczędzić minimum 2,000 – 3,000 kr więcej jeżeli tylko chce i jest zdeterminowana wprowadzić zmiany.

- Mądre oszczędzanie oraz wykorzystywanie okazji

Oszczędzane pieniądze warto trzymać przynajmniej na koncie oszczędnościowym, które pozwoli zarabiać nam na odsetkach (czasami stopa inflacji sprawia, że pieniądze trzymane na koncie oszczędnościowym tak naprawdę nie dają nam realnego zysku). Oprocentowanie depozytów to w obecnej chwili ok 1%-2%. Można znaleźć również inne konta oszczędnościowe np. BSU bądź BoligSpar, gdzie bank oferuje nawet ok 3,5%, ale pieniądze z tego konta muszą zostać wykorzystane na cel mieszkaniowy. Także jeżeli naszym celem jest wybudowanie domu bądź jego kupno – możemy z tej oferty skorzystać, o ile spełnimy wszystkie wymagania banku. Trzymając 100,000 kr na takim koncie mamy rocznie dodatkowo 3,500 kr zarobku z odsetek.

Warto również zastanowić się nad przystąpieniem do programów lojalnościowych. Jest ich bardzo wiele – przytoczę przykład dwóch z nich, pierwszy punkty Trumf. Przystępując do tego programu otrzymujemy część kwoty wydanej np. w sklepie Kiwi, bądź na stacji benzynowej Shell czy Esso. Dzięki temu kupujemy produkty, które i tak byśmy kupili i otrzymujemy zwrot części wydatków. Robiąc zakupy w Kiwi za 4,000 kr miesięcznie (48,000 kr rocznie) otrzymujemy minimalnie 1% z tej kwoty na nasze konto (sami decydujemy kiedy i na co przeznaczamy tą kwotę). Daje to rocznie minimum 480 kr.

Jesteśmy również często w podróży między Polską a Norwegią i czasami opłaca się skorzystać z oferty linii Norwegian (mimo, że często Wizzair bądź Ryanair są tańsze). Korzystając mądrze z karty kredytowej banku Norwegian możemy zbierać punkty w programie Norwegian Reward i dzięki temu podróżować taniej.

Trzymamy kciuki

MTA Group poleca przyjrzeć się swoim finansom, zarówno prywatnym, jak i firmowym, najszybciej jak to możliwe. Każdy z nas może zostać milionerem – jest to jedynie kwestią czasu.

Jeżeli ten post wydał Ci się ciekawy, proszę udostępnij go dalej bądź daj mu LIKE na Facebook. To zmotywuje nas do dalszej pracy nad artykułami na temat księgowości oraz finansów osobistych.